| 摘要:对于我国大型公司,一台服务器是不够用的,需要搭建很多服务器的数据中心。而服务器的数量决定了整个数据中心的业务处理能力。 |

对于我国大型公司,一台服务器是不够用的,需要搭建很多服务器的数据中心。而服务器的数量决定了整个数据中心的业务处理能力。

我们若以十五年来计算机房的整体数据,除了高额的初期建设成本外,运营支出中花在电费上的钱可能会是初期投资成本的3到5倍,而为了机器可以正常运转,还必须要配置其他相应的设备。

这一系列的费用,不说小企业根本负担不了,就算对大企业而言也不会想看到这样的结果,于是聪明的科学工作者开始思考,并诞生了省钱,省资源,高效的“云计算”。

(一)云计算定义及分类

云计算是通过Internet云服务平台提供计算能力、数据库存储、应用程序和其他IT资源,采用按需支付定价模式的互联网服务。

按照部署方式不同,云计算可以分为公有云,私有云和混合云。简单来说,三者的区别在于服务器和软件部署在客户端还是远程云服务厂商端。

按照服务的类型,云计算一般可以分为IaaS(Infrastructure as a Service,基础设施即服务)、PaaS(Platform as a Service,平台即服务)、SaaS(Software as a Service,软件即服务),在服务的深入度上依次递增。在云生态中,IaaS能够满足基础网络设施和服务器的使用需求,PaaS能够为用户提供基础开发工具,而SaaS服务则能够直接满足客户应用软件的全部需求。

云计算生态图

(二)云计算市场高速增长

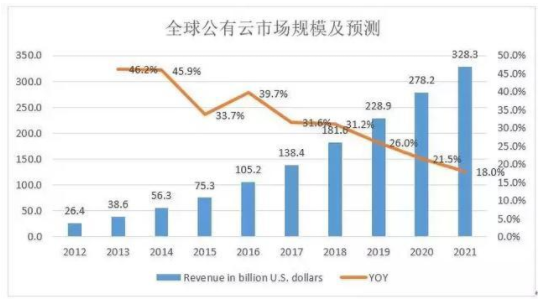

2017年,全球公有云市场规模为1384亿美元,到2021年,全球公有云市场规模将增加到3283亿美元,四年复合增长率CAGR 24.1%;中国公有云市场规模将增加到902亿元,四年复合增长率35.8%,均远高于同期全球IT支出的增长(不足5%)。云计算中短期需求来自企业和政府上云和政策的推动,长期来自新技术和新的应用场景下数据爆炸式增长带来的计算、存储和传输需求。

全球云计算服务龙头企业亚马逊云计算季度收入体量已经高达数十亿美元,其在2015Q1至2018Q2仍然保持了连续13个季度的40%以上同比增长;中国云计算龙头阿里因基数较小,增速更加惊人,连续13个季度保持同比翻倍的增长态势。

(三)云计算市场吸引力

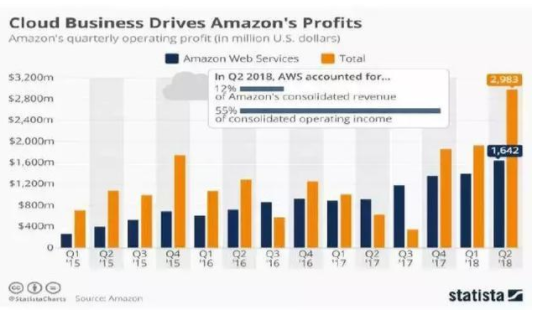

随着云计算市场的高速扩张,云服务不仅对于关于互联网厂商战略意义越发凸显,在财报上也开始贡献亮点。以亚马逊AWS为例,亚马逊前两年就靠AWS的利润反哺其他亏损业务。截止2018年Q2财报,AWS营业利润16.42亿美元,亚马逊29.83亿美元,占比高达55%。其15年第一个交易日股价297美元,依托云计算的高速增长和利润创造,亚马逊股价一度触及2050美元的2018年年内高点,三年多上涨600%。

亚马逊和AWS营业利润(2015-2018Q2)

云计算的战略意义、展现的盈利能力和资本市场的估值提升吸引了大批企业。

(四)市场竞争格局

全球云计算市场中,亚马逊AWS一家独大,IaaS服务市场占有率从15年39.8%上升到17年51.8%。微软紧随其后,google,IBM等巨头渐显颓势。

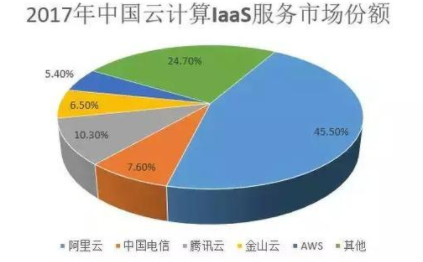

中国的IaaS市场,阿里占据半壁江山,从2015年的31%上升到2017年的45.5%。以腾讯为首的竞争者仍未放弃追赶。电信和联通为代表的电信运营商很难像阿里一样承受每个季度数亿元的亏损,市场份额逐步向腾讯和金山等互联网公司让渡。

国内市场仍然在高速扩张中,竞争激烈,价格战从阿里开始,市场份额比短期盈利更加重要。

在可见的未来,云计算服务市场应该会形成以阿里为第一梯队,腾讯,金山、华为、电信运营商为第二梯队,Ucloud、七牛云,青云等创业公司为第三梯队的竞争格局。阿里和腾讯有充足的现金流,其他公司在资本市场大量融资,试图留在竞争行列。金山云在2018年1月29日完成7.2亿美元D轮融资,此前其在2016年C轮和C+轮共完成了1.1亿美元的融资;微软Azure中国代理商世纪互联分别在2014年和2016年完成了2.92亿美元和3.88亿美元融资;创业公司也不甘落后,七牛云2016年1月26日完成1亿美元D轮融资之后,17年接受了阿里巴巴和关联方云锋基金10亿人民币E轮融资,Ucloud分别在2017年和2018年接受了元禾控股和中移动十亿级别以上的融资。

(五)云计算细分应用——正面影响的公司

随着产业、需求和政策的共同作用,SaaS引领国内企业服务趋势,未来将保持高速增长。目前,云转型已经全面拉开序幕,表现为传统软件云化、传统企业上云和新进企业上云。

1、用友网络:ERP龙头

用友在ERP领域有30年的积淀,是国内企业在工业ERP领域经验最丰富、技术储备最全面的企业。公司从2010年提出云计算转型,围绕云服务生态建立进行了大量的前期研发投入,打造iUAP的PaaS平台,提供完善的混合云、集成服务和一系列工具。

客户运营方面,针对不同规模、不同行业的企业推出 “U8Cloud”、“用友云平台”、“精智”互联网工业平台等重磅产品。在全国拥有2000多家分销商,目前云服务注册累计客户446万家,其中大型企业6.2万家,大量优质客户建立起强大品牌效应。2018年公司云服务目标覆盖客户600万,2019年实现1000万客户生态圈。

资本实力方面,公司收购秉钧网络,参股大易云、画龙科技、红火台等,同时还参与设立了多个创新投资有限合伙基金,加大云服务领域的布局。持续加大用友云平台(iUAP)研发与推广,2018年上半年公司研发费用支出6.57亿元。

从国家扶持角度和数据上云的角度看,必定是中国企业来完成工业互联网的转变,用友作为龙头必定得到政策、订单、资金等方面的支持。各省经信委和用友纷纷签署战略合作协议就是最好的证明。

2、金蝶国际:优秀SaaS提供商

公司是中国ERP 软件两大提供商之一,近几年公司大力向开拓云计算业务,2017 年公司金蝶云业务收入达5.68 亿元,同比增长66.7%,在中国SaaS 提供商中收入规模排名第一。

1)针对小微企业的云平台“精斗云”尤其受到食品饮料、工业、数码等行业客户的青睐,2017年付费客户同比增长75%,服务收入同比增长27.4%,付费客户的续费率继续保持在70%以上。

2)主打产品“金蝶云”专门针对中型客户,2017 年收入同比增长88%至3.93 亿元,截至2017 年底“金蝶云”客户同比增长120%至5500 多名,发展十分迅速;产品续费率保持在90%以上,客户的高速增长和高续费率保证了“金蝶云”未来的盈利能力。

3)金蝶云产品质量优秀:金蝶云市场起点非常高,除小、中型客户之外,公司借助对行业客户建立的深刻理解,先后签约华为、腾讯、万科、金砖国家开发银行等大型企业,及Hyvision、Golden Wayford、CDD International等海外客户。

3、广联达: 建筑信息化垂直龙头

广联达工程造价软件在全国建筑行业工程造价软件领域的市场占有率超过50%,覆盖20余万家企业用户、百万专业工程技术和管理人员。2015年底开始的产品云转型,从传统的License模式向SaaS订阅模式发生转变,激活存量用户。公司2015年推出云计价产品,2018年推出云算量产品,并在各地区逐步推广SaaS产品。

SaaS产品模式主要以存量客户运营为主,通过提高客户粘性降低对销售渠道依赖,公司在西南建立全国营销服务中心,为客户提供全天候的技术支持服务。2018年计价、算量软件云化转型区域从6个地区扩大到11个。2018年前已转型的6个地区续费率超过80%。公司计划2019年新增10个转型地区,2020年实现所有地区存量用户转型率超过80%。同时,上云后公司长久以来造价软件盗版使用的痛点将得以解决,付费客户数量将大幅提升。

4、石基信息:酒店信息系统软件龙头

酒店系统云化大势所趋,国际云市场打开公司增长空间。我们认为未来酒店系统云化是大势所趋,预计5年后酒店系统云化程度将达到90%以上,公司作为酒店信息系统软件龙头,上云后仍将保持龙头地位。此外,我们认为国际云市场将为公司打开长期增长空间,公司将利用云化契机迅速切入市场空间更大的国际化市场,2017年公司完成1400家酒店系统上云,实现营收1.1亿元,未来公司有望签约国际顶级酒店集团,完成上万家酒店系统上云,实现10余倍于17年云收入,达到营收15-20亿元。

5、长亮科技:银行IT龙头

公司与腾讯在金融云开展合作,是银行IT企业中首家与以BAT为代表的互联网巨头合作的公司,首选肯定了公司在银行IT的龙头地位。我们认为金融云背后的大逻辑是云计算的加速落地。云计算已经从基础设施加速发展传递到应用层收入放量,而金融云又是应用层中性价比最高的子分类。在金融机构同质化严重,竞争日趋激烈的背景下,控制成本、定制化开发、快速应用研发部署将会是金融企业首选考虑的要素,而金融云能最直接的解决这些痛点。我们看好公司与腾讯的合作,认为公司先于其他银行IT公司率先进行金融云布局,卡位优势十分明显,金融云2.0业务有望全面爆发。

6、恒生电子:证券IT龙头

公司金融创新业务布局不断完善,包括各金融机构都云架构产品、金融业的人工智能产品以及区块链。其中云架构产品逐渐找到商业模式,子公司云赢、云永,均实现了千万级别的收入并且实现利润扭亏为盈;人工智能产品智能投顾、智能资讯、智能监管、智能客服、智能运营平台等均已有落地案例;区块链方面,主导完成基于区块链的私募股权系统原型验证系统、完成FTCU范太链的发布。

7、汉得信息:ERP实施龙头

汉得信息云化表现在传统云迁移和创新SaaS应用两方面。一方面,智能制造、传统ERP等传统业务在行业景气驱动下均维持20%左右的高增速,另一方面,现代服务业、高科技产业、电商等新兴产业对ERP尤其是云ERP需求增速更高。华润、蒙牛、滴滴等新客户不断签约。

此外,创新业务开始放量,1)汉得保理2017年实现收入2800多万,预计2018年营收规模继续扩大。供应链金融对接核心客户ERP系统的供应链模块,向核心客户的上游供应商提供保理服务。2)汇联易打造一站式差旅及费用报销管理平台,2017年新增100余家客户,完成合同金额3000多万。

8、卫宁健康

公司专注于医疗IT业务,业务覆盖3000多家医院客户。公司通过创新服务平台,整合云医、云康、云险、云药资源,实现4朵云间业务联动、协同以及输出,打通医疗、保险和药品各个领域。

“云医”旗下的纳里健康平台已服务24个省市自治区,对接医疗机构超过1800家,注册医生超过20万名,服务患者突破1亿人次。“云药”合作药房逾7万家,其中自有药房60余家,用户分布于全国30个省市自治区;合作保险公司达50余家,累计实现保险控盘保费超30亿元,平台整体交易额近3.5亿元。“云险”在800多家医疗机构投放支付设备10000多台,交易金额超50亿元,交易笔数超过3200万笔。“云康”推出的多款健康管理产品,参股的好医通累计服务企业超过6000家。

9、光环新网

公司是业界领先的互联网综合服务提供商,主营业务为互联网数据中心服务(IDC及其增值服务、IDC运营管理服务)、互联网宽带接入服务(ISP)以及云计算等互联网综合服务,是北京最具影响力的互联网服务商之一。2015年以来,公司的相继并购了明月光学、中金云网、无双科技、科信盛彩等多家行业内相关公司。2017年底拿到云计算牌照,2018年上半年成立光环云数据子公司,专注于云计算服务与营销,与全球云计算龙头AWS深度合作,改变了传统的以单一的IDC业务为主的经营模式,推动了公司从IDC运营服务商向云计算综合服务商的转型,拓展企业资源,延伸客户结构,为公司的后续长远发展打下坚实的基础。

责任编辑:DJ编辑

评论表单加载中...

评论表单加载中...