| 摘要:根据国际数据公司(IDC)的全球服务器季度跟踪报告,在2019年第四季度,全球服务器市场的供应商收入同比增长7.5%,达到254亿美元(4Q19)。2019年第四季度,全球服务器出货量同比增长14.0%,略高于340万台。 |

根据国际数据公司(IDC)的全球服务器季度跟踪报告,在2019年第四季度,全球服务器市场的供应商收入同比增长7.5%,达到254亿美元(4Q19)。2019年第四季度,全球服务器出货量同比增长14.0%,略高于340万台。

从服务器的分类来说,低端服务器收入增长12.1%,至197亿美元,而中端服务器收入下降14.1%,至33亿美元,高端系统增长8.9%,至24亿美元。经历了Q2 11.6%和Q3 6.7%的下滑之后,在Q4回暖反弹,收入增长7.5%,市场在逐渐回暖。

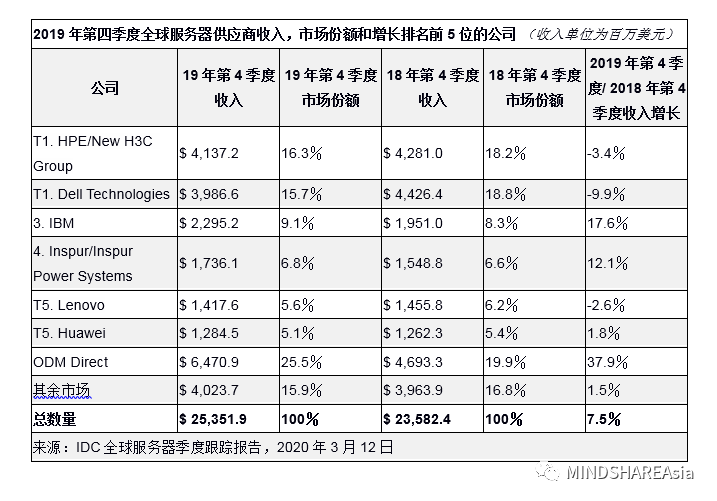

下图为第四季度收入的情况:

从全球排名前五的服务器厂家营收来看,新合并的HPE/New H3C Group和 Dell Technologies ,分别以16.3%和15.7%的营收份额占据了4Q19全球服务器市场的前两名。HPE/New H3C Group收入同比下降3.4%,而Dell Technologies下降9.9%。本季度排名第三的服务器供应商是IBM,其营收占比为9.1%,增幅为17.6%。Inspur/Inspur Power Systems以6.8%的收入份额排名第四,同比增长12.1%。据统计,联想和华为并列第五,市场份额分别为5.6%和5.1%。联想第四季度收入同比下降2.6%,而华为第四季度收入增长1.8%。ODM Direct group of vendors占总营收的25.5%,同比增长37.9%,至64.7亿美元。在全球服务器出货量方面,Dell Technologies处于领先地位,占本季度所有服务器出货量的16.1%。

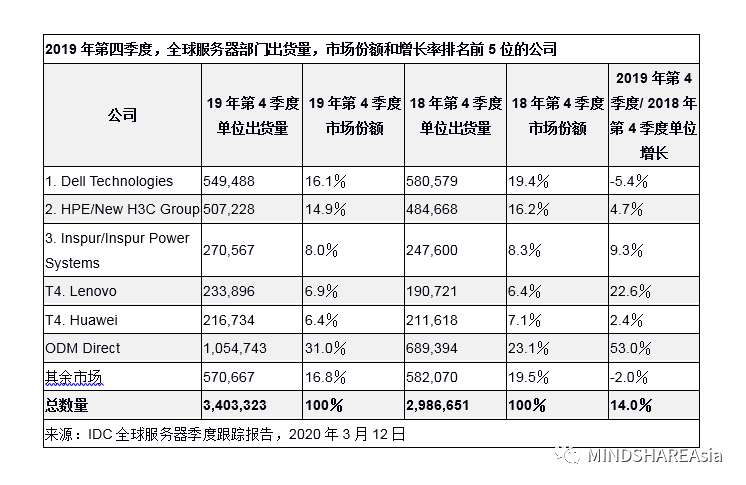

下图为第四季度出货量的情况:

从出货量的数据来看,整体市场处于增长态势,除了Dell下跌了5.4%,但总出货量排名还是第一。值得一提的是联想的出货量得到了较大幅度的增长,比去年同期增长了22.6%,但是收入却下跌了2.6%,推测可能出货量的增加是为了抢占部分市场占有率牺牲了部分利润。

当然由于疫情的影响,拉动了在线教育,在线办公与远程办公,视频通讯,电商等的高速增长, CSP厂商的业务需求增加,使得他们基于基础IT架构更新的需求会带动出货,出货量的增加使得和服务器相关的零部件厂商进一步利好。主要是涉及到服务器制造商,PCB板厂,芯片制造厂商,内存,还有相关各种零部件。消费级企业对服务器的产品需求量降低。在这样的形势下,企业级用户一般会选择成熟的x86系统,减少不必要的损失,所以对于非x86服务器来说,并不太乐观,预测市场份额还有利润会降低。

疫情带来的商机还有:大数据、智慧城市、医疗、5G、供应链管理、机器人。中国这边来看旅行社交的禁令要持续到Q2,很多企业削减开支,会向云模型转变,但是在《北京市新增产业的禁止和限制目录》(2018)政策的影响下,数据中心会大量增加投入,随着数据中心的“新基建”信号释放,预计服务器行业Q3,Q4会反弹回升;欧美的情况会向后推迟1个季度,供应链会逐渐得到恢复,预测Q4会出现好转。

另外中国政府对信创产业的政策驱动背景下,国产CPU和操作系统作为信创产业的根基,也是信创产业中技术壁垒最高的环节,技术领先、具备生态优势的公司有望脱颖而出,与此的公司和产业会在未来三到五年开始得到大力发展,对于国产硬件厂商飞腾兆芯,还有华为的鲲鹏,以及国产供应链相关的部件厂商都是利好。

责任编辑:张华

评论表单加载中...

评论表单加载中...