| 摘要:11月29日,得一微电子股份有限公司(简称“得一微”)更新科创板上市申请审核动态,并递交了公开发行股票招股说明书申报稿,目前该公司IPO申请已获受理。 |

11月29日,得一微电子股份有限公司(简称“得一微”)更新科创板上市申请审核动态,并递交了公开发行股票招股说明书申报稿,目前该公司IPO申请已获受理。

得一微是一家以存储控制技术为核心的芯片设计公司。公司主营业务为存储控制芯片和存储解决方案的研发、设计及销售,主要产品及服务包括固态硬盘(SSD)存储控制芯片、嵌入式存储控制芯片、扩充式存储控制芯片三大产品线,以及存储控制IP、存储器产品、技术服务等基于存储控制芯片的存储解决方案。公司致力于为移动计算终端、智能家居、智慧物联网、数据中心及云平台、工业互联网和智能汽车等各类行业应用提供以存储控制技术为关键价值的全栈式存算一体及存算互联解决方案。

公司已拥有覆盖存储控制芯片各关键环节的六大核心技术及244项境内外发明专利,能够有效提高存储控制芯片竞争力,保障存储器产品性能、功耗、可靠性和稳定性。

一、存储器市场规模不断扩大

半导体存储器行业具有市场规模极大,总体市场增长速度较快的特征,而中国又是最主要的消费国。近几年,随着存储器产品对存储控制芯片的依赖性不断加强,新型存储器产品的衍生进一步提升了存储控制芯片的价值,第三方存储控制芯片公司在存储控制芯片市场地位开始逐步显现。

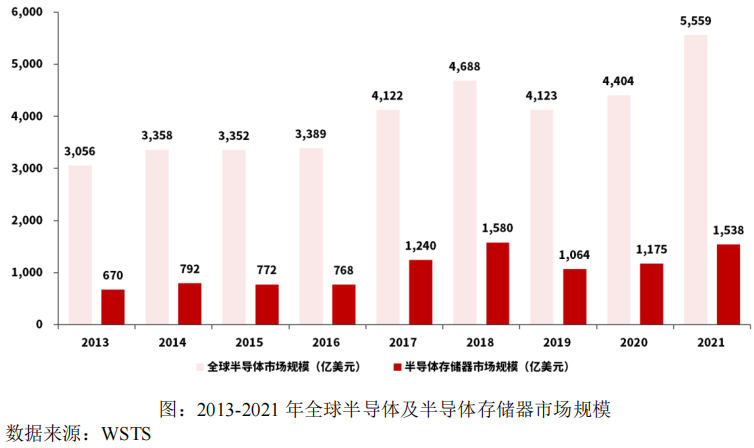

根据世界半导体贸易统计协会(WSTS)统计,2021年全球半导体市场规模为5558.93亿美元。其中,半导体存储器市场规模为1538.38亿美元,占全球半导体市场规模的比例为27.67%。随着未来存储在企业、数据中心、工业及车规等应用场景的快速发展,半导体存储器市场将保持持续增长趋势。根据Yole的预测,全球半导体存储器市场规模在2022-2027年将保持8%的增速,并预计在2027年达到2600亿美元。

同时这一行业正面临着固态硬盘(SSD)对机械硬盘(HHD)替代加速、新型数据中心建设为存储器产业带来新的市场需求。另一方面虽然存储控制芯片企业在存储器国产化进程中参与度不断加深,但是我国半导体存储器行业仍存在着基础较为薄弱、高端技术人才队伍建设不足等问题。

而得一微是中国大陆少数掌握存储控制核心技术、实现自主研发存储控制芯片大规模出货且具备固态硬盘、嵌入式、扩充式三大产品线全覆盖存储解决方案能力的存储控制芯片公司。以自身的核心技术为国内存储器行业赋能,数据显示公司2021年SSD存储控制芯片出货量超过1300万颗,根据艾瑞咨询数据测算,公司SSD存储控制芯片全球市场占有率达4%。

二、致力于新一代PCIe存储控制器

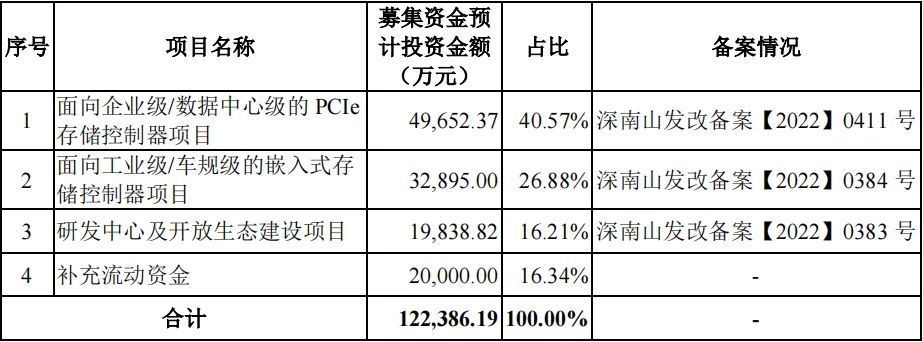

招股书数据显示,得一微本次IPO预计募集资金12.24亿元,其中超4成将运用于“面向企业级/数据中心级的PCIe存储控制器项目”。

报告期内,得一微的无论是SATA固态硬盘还是PCIe固态硬盘存储控制器产品,都主要应用于笔记本、台式机上。

随着AMD和英特尔的PCIe 4.0的普及度越来越高,市场越来越成熟,业内人士预计2022年PCIe 4.0将迎来大爆发,得一微也瞄准了这个时机。去年得一微市场总监罗挺接受采访则表示,“我们的PCIe4.0系列主控芯片进展顺利,今年(2021年)年底将向客户提供样品,明年将大规模量产出货。”

而得一微下一代PCIe固态硬盘存储控制器将向企业级/数据中心级相关领域延伸,罗挺表示“得一微在数据中心及企业级SSD领域已经准备了很久,明年(2022年)会给客户提供PCIe Gen 5.0控制器工程样品。”而得一微在年中则表示将于2023年正式推出PCIe 5.0企业级控制器。

根据艾瑞咨询数据,2020至2025年企业级固态硬盘市场规模年复合增速约为25%,数据中心行业市场规模近三年年均复合增长率达到30.69%,得一微布局的这两大领域对PCIe存储控制器的需求都在快速增加,但是这两大领域对存储控制芯片在性能、功耗、稳定性和可靠性方面都有较高要求,得一微可能需要在现有技术基础上再进一步突破。

三、三年半亏损近5亿,研发走低

招股书显示,2019年至2021年得一微的营业收入分别为1.26亿元、2.07亿元、7.45亿元,年复合增长率为143.16%,2022年上半年已经达到了4.71亿元。

然而,目前得一微仍处于亏损状态,典型增收不增利。2019年至2022年中,公司归母净利润分别为-8383.17万元、-2.93亿元、-6833.52万元和-3591.11万元,三年半累计亏损近5亿元。

.png)

对于亏损原因,得一微在招股书中则表示“持续亏损主要系公司保持高强度的研发投入、对骨干员工广泛进行股权激励并确认大额股份支付,以及部分产品仍在市场拓展阶段,尚未完全发挥规模优势。”

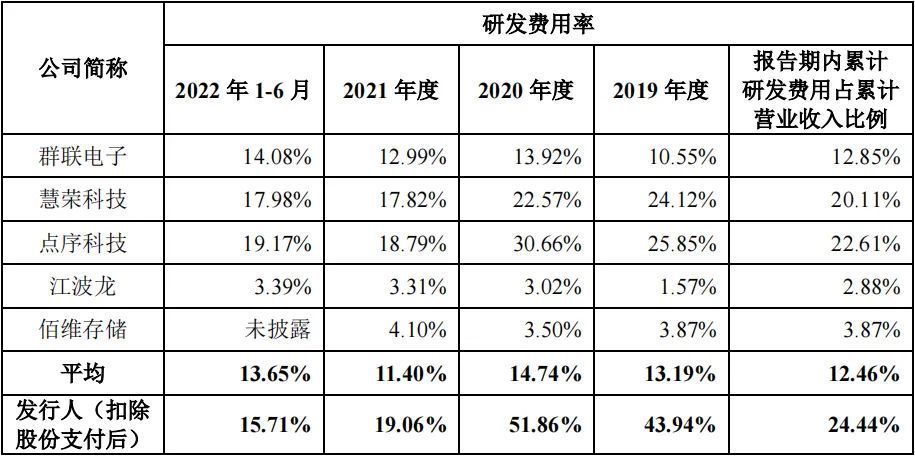

截至2022年6月30日,得一微拥有研发人员222人,占比62.71%。在报告期内,得一微的研发费用分别为5532.47万元、1.81亿元、1.53亿元、7403.68万元,分别占当期营收的比例为43.94%、87.61%、20.61%、15.71%,报告期内累计研发占比为24.44%。

相较于同行业公司,得一微研发水平可圈可点,但其研发强度却逐年走低,虽与近年来市场因素相关,但其降速显著高于同行业公司。

另一方面,得一微的综合毛利率也低于同行业公司可比毛利率平均水平,报告期内分别为7.90%、7.72%、18.80%、13.76%。

四、下游客户众多,集中度偏高

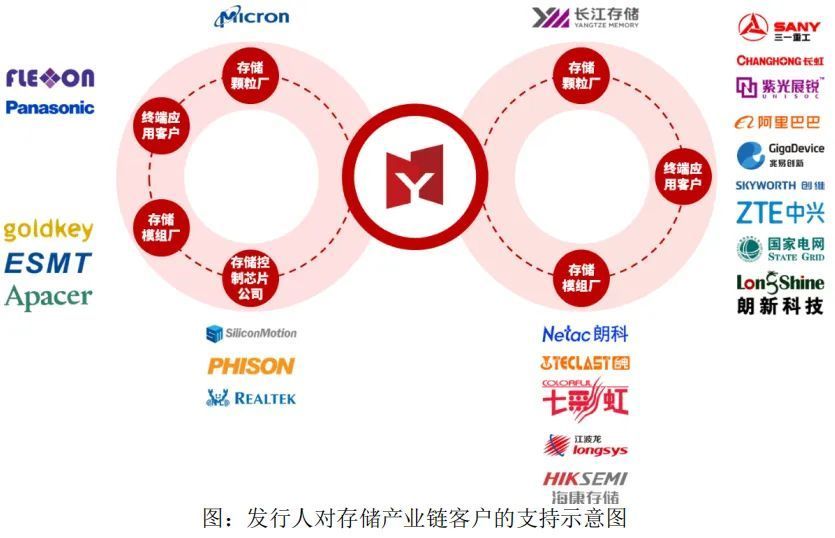

在客户方面,得一微的存储控制芯片已成功搭载在朗科科技、台电、七彩虹、海康存储等知名存储模组厂的存储器产品中。基于存储控制芯片的存储控制IP得到了美光科技、群联电子、瑞昱、慧荣科技等多家国内外知名存储颗粒厂及存储控制芯片公司的采用,用于其存储控制芯片设计中。

除上述客户外,得一微的存储产品、技术服务等存储解决方案还应用于松下电器、长江存储、阿里巴巴、中兴通讯、国家电网等各行业知名终端应用客户的场景中。截至2022年6月底,得一微的终端客户数量累计超400家。

虽然客户数量较多,但是公司目前主要采用经销为主、直销为辅的销售模式,以充分利用经销商的市场开拓能力应对下游广泛的应用市场,减少公司在销售上的运营成本和管理成本,因此前五大客户也主要为经销商客户。报告期内,公司对前五大客户销售收入合计占当期营业收入的比例分别为70.26%、56.05%、65.26%和70.49%,客户集中度相对而言较高。

五、小结

得一微作为国内存储器控制芯片厂商,具有一定的稀缺性,其募集资金投向也符合当下这一行业的发展趋势。

但是纵观全球控制芯片市场,三星、西部数据为主的原厂占据约45%的市场份额;慧荣科技、群联电子、Marvell等厂商,合计占据约40%以上的市场份额,同时得一微整体技术水平也不如众多龙头企业。得一微能否在众多国际龙头企业中绽放,可能需要打上一个问号。另一方面,公司目前仍在亏损,其盈利能力最主要是受制于研发投入,作为一家技术型企业如何处理好“研发”这一悬在头上的“达摩克利斯之剑”也是亟需考虑的问题。

责任编辑:Cherry

评论表单加载中...

评论表单加载中...