| 摘要:数据中心产业链中,上游为基础设施主要包括IT设备、非IT设备、软件及建设工程;中游为数据中心运营服务商;下游为应用行业,主要包括互联网行业、金融业、软件业及制造业等。 |

数据中心是全球协作的特定设备网络,用来在网络基础设施上传递、加速、展示、计算、存储数据信息。随着计算机和数据量的增多,人们也可以通过不断学习积累提升自身的能力,是迈向信息化时代的重要标志。

一、大数据中心定义及产业链

数据中心是全球协作的特定设备网络,用来在因特网络基础设施上传递、加速、展示、计算、存储数据信息。数据中心大部分电子元件都是由低直流电源驱动运行的。

数据中心产业链中,上游为基础设施主要包括IT设备、非IT设备、软件及建设工程;中游为数据中心运营服务商;下游为应用行业,主要包括互联网行业、金融业、软件业及制造业等。

资料来源:中商产业研究院

二、大数据中心行业发展政策

近年来,在中国大数据中心行业受到各级政府的高度重视和国家产业政策的重点支持。国家陆续出台了多项政策,鼓励大数据中心行业发展与创新,《贯彻落实碳达峰碳中和目标要求推动大数据中心和5G等新型基础设施绿色高质量发展实施方案》《关于加强产融合作推动工业绿色发展的指导意见》《新型大数据中心发展三年行动计划(2021-2023年)》等产业政策为大数据中心行业的发展提供了明确、广阔的市场前景,为企业提供了良好的生产经营环境。具体情况列示如下:

资料来源:中商产业研究院整理

三、大数据中心行业发展现状

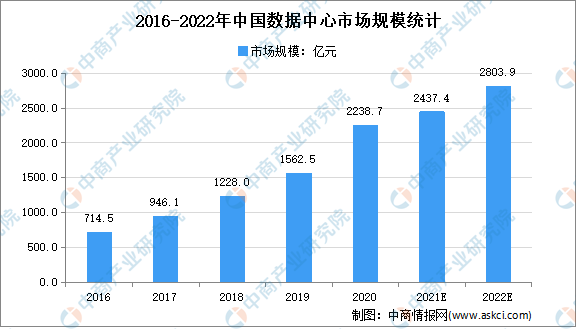

1.市场规模

近年来,我国数据中心在机架规模、市场规模、用电规模等方面均保持高速增长。在机架规模方面,截至2020年底,我国在用数据中心机架总规模达到400万架,大型及超大型大数据中心占比75%以上。在市场规模方面,我国数据中心市场规模从2016年的714.5亿元快速增长至2020年的2238.7亿元,预计2022年将增长至2803.9亿元。

数据来源:《能源数字化转型白皮书(2021)》、中商产业研究院整理

2.分布情况

目前,我国31个省(区、市)均有各类数据中心部署,主要集中在北京、上海、广州等东部一线城市及其周边地区中、西部地区分布较少。

截至2019年底,北京、上海、广州及周边等东部数据中心机架数量占比分别为26.5%、25.3%、13.5%,合计65.3%;中部、西部及东北地区占比分别为12.2%、18.7%和3.8%。

资料来源:《能源数字化转型白皮书(2021)》、中商产业研究院整理

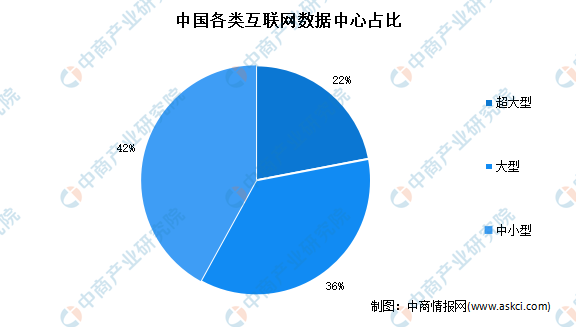

3.市场结构

根据工信部的定义,超大型数据中心是指规模大于等于10000个标准机柜的数据中心;大型数据中心是指规模大于等于3000个标准机柜小于10000个标准机柜的数据中心;中小型数据中心是指规模小于3000个标准机柜的数据中心。从数据中心类型来看,超大型数据中心占比正在持续提升。超大型数据中心的占比已经从2016年的11%提升到了2019年的22%。

数据来源:信通院、中商产业研究院整理

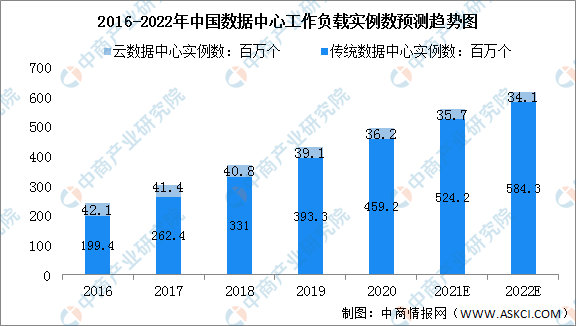

4.工作负载实例数

数据显示,2019年我国传统数据中心实例数达393.3百万个,云数据中心实例数达39.1百万个。中商产业研究院预测,2022年我国传统数据中心实例数及云数据中心实例数分别达584.3百万个、34.1百万个。

数据来源:中商产业研究院整理

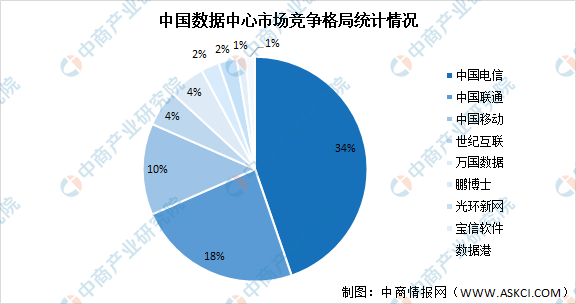

5.竞争格局

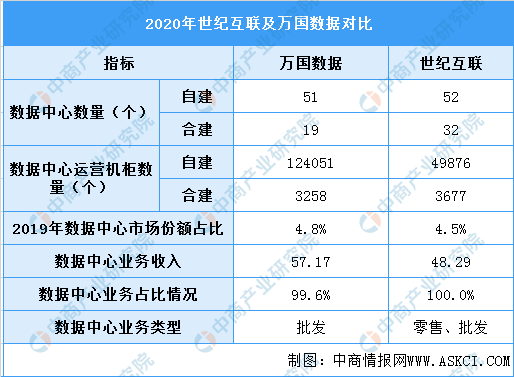

我国数据中心市场格局以运营商数据中心为主,凭借其网络带宽和机房资源优势,三大电信运营商市场份额占比超60%;万国数据、世纪互联、光环新网等第三方数据中心近年来逐渐兴起,满足核心城市的数据中心需求,弥补供需缺口。

数据来源:信通院、中商产业研究院整理

四、大数据中心行业重点企业

目前,中国数据中心市场格局主要以运营商为主,其余市场以第三方数据中心厂商为主。第三方数据中心运营商中的龙头企业分别为万国数据和世纪互联。

资料来源:中商产业研究院整理

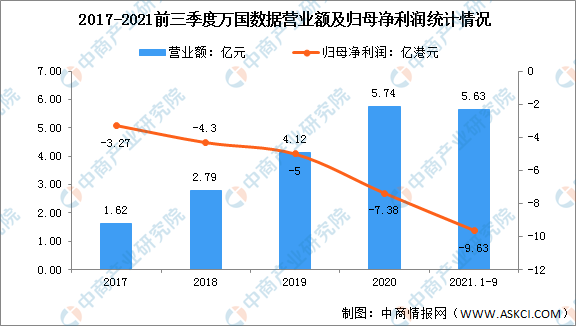

1.万国数据

万国数据控股有限公司于2006年12月1日在开曼群岛注册成立。根据艾瑞咨询的数据,公司是中国最大的运营商网络中立数据中心服务提供商,占2019年运营商中立市场收入市场份额的21.9%。公司专注于开发和运营高性能数据中心。公司的数据中心位于中国主要经济中心的战略位置,这些地区对高性能数据中心服务的需求相当集中。

2021年前三季度万国数据实现5.63亿元的营业额,同比增长37.1%;归母净利润亏损9.63亿港元,同比下降116.89%。

数据来源:中商产业研究院整理

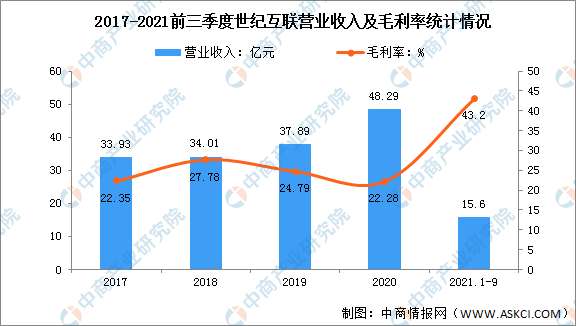

2.世纪互联

世纪互联成立于1996年,是全球具有重要影响力的网络空间基础设施服务提供商之一,也是中国领先的第三方中立数据中心服务商之一。世纪互联致力于为超大型客户提供业界领先的数据中心定制一站式解决方案,打造具有核心定制优势、超大规模运营能力、高附加值的基础设施运营平台。

从营收方面来看,世纪互联第三季度实现净营收15.6亿元,同比增长25.3%;由于批发和零售IDC客户的收入增加,以及云业务收入的增长,世纪互联调整后的毛利润率为43.2%。

数据来源:中商产业研究院整理

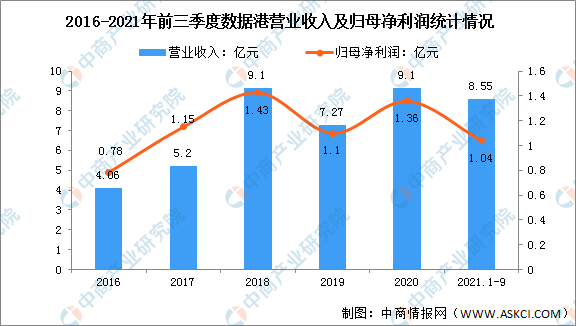

3.数据港

上海数据港股份有限公司的主营业务是数据中心服务器托管服务;主要产品及服务是IDC服务。

2021年前三季度数据港实现8.55亿元的营业额,同比增长31.13%;实现归母净利润1.04亿元,同比下降5.45%。

数据来源:中商产业研究院整理

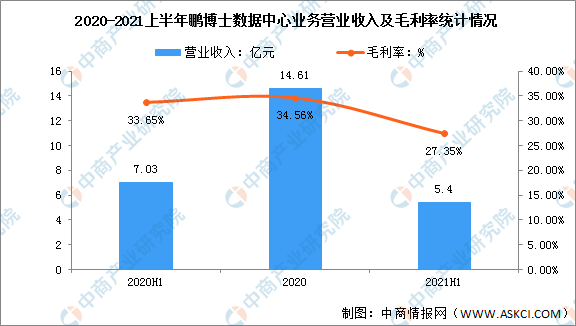

4.鹏博士

鹏博士电信传媒集团股份有限公司的主要经营为互联网接入及其相关增值服务业务。其主要产品为家庭宽带及增值业务、数据中心业务、智慧云网业务、海外业务及其他。

2021年上半年鹏博士数据中心业务营业收入达5.4亿元,同比下降24.26%;2021年上半年鹏博士数据中心业务毛利率为27.35%。

数据来源:中商产业研究院整理

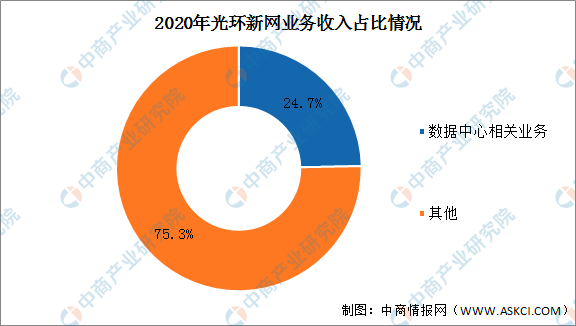

5.光环新网

北京光环新网科技股份有限公司从事的主要业务包括互联网数据中心业务(IDC及其增值服务)及云计算业务。公司的主要服务为互联网宽带接入服务、IDC及其增值服务、IDC运营管理服务、云计算及相关服务。

2020年光环新网数据中心相关业务占整体的24.7%。

数据来源:中商产业研究院整理

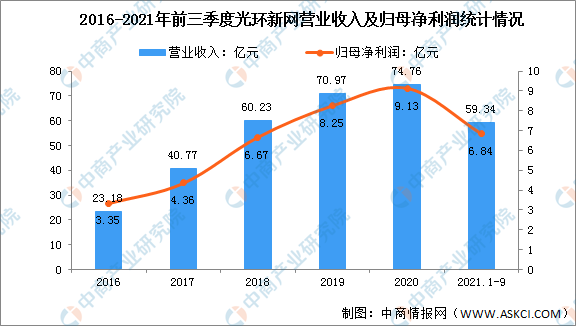

2021年前三季度光环新网实现59.34亿元的营业额,同比增长3.7%;实现归母净利润6.84亿元,同比增长0.29%。

数据来源:中商产业研究院整理

五、大数据中心行业发展前景

1.政策利好行业发展

近年来,数据中心作为云服务领域基础设施的作用日益显著,产业逐步走向细分市场落地。《关于组织开展国家新型数据中心(2021年)典型案例推荐工作的通知》等一系列文件的发布,使得数据中心在多个应用场景中的发展思路更为明晰,以数据中心为代表的设施服务也迎来高速发展的机遇。《贯彻落实碳达峰碳中和目标要求推动数据中心和5G等新型基础设施绿色高质量发展实施方案》的发布提出了有序推动以数据中心、5G为代表的新型基础设施绿色高质量发展,发挥其“一业带百业”作用。

2.技术创新带动行业进步

随着新一代信息技术的高速发展,数据中心作为计算、存储、传输海量数据的实体,逐渐转变为复杂性的聚集地,变成资源密集型、资本密集型、技术密集型产业。数据中心挣脱了传统机房模式的桎梏,技术创新潮正在加速到来,转变为技术输出方。

数据中心正在从拿来主义的技术输入方,发展新技术、新生态,未来必将成为下一波技术创新的制高点,全面体现新基建的科技内涵,更好地支撑上层应用发展,夯实数字经济之基。

3.场景化应用增多带动行业发展

AI、5G、区块链等场景化应用,为数据中心发展打开新的成长空间。AI生态不断完善,AI场景化应用加速落地,AI基础设施服务服务将迎来快速发展新时期。5G商用在即,大量基于5G的应用在金融、制造、医疗、零售等传统行业中开始示范与推广,VR/AR、等应用需求也将为数据中心市场发展与服务模式创新打开成长空间。区块链技术在应用场景上将从当前的经济领域,延伸到民生需求、城市治理和政务服务等社会政策和公共服务领域,必然带来大量数据库管理需求。

责任编辑:张华

评论表单加载中...

评论表单加载中...