| 摘要: 随着IT技术的不断进步,越来越多的企业开始认识到云计算在数据处理能力以及降低IT投入成本等方面的巨大优势,其市场前景也在不断显现。 |

随着IT技术的不断进步,越来越多的企业开始认识到云计算在数据处理能力以及降低IT投入成本等方面的巨大优势,其市场前景也在不断显现。全球范围内,最有代表性的莫过于亚马逊AWS(Amazon web service)。在此前发布的今年第二季度财报中,AWS业务净营收为28亿美元,同比增长58%。可以说,AWS已是亚马逊的绝对核心业务。

与美国相比,我国云计算行业的发展尚处于起步阶段。有业内人士直言,在公有云市场方面,中美至少有5年的差距。不过这同时也给国内厂商带来了极大的发展空间。有数据显示,2015年,我国整体云计算市场规模为378亿元,整体增速31.7%;预计今年这一数字将超过470亿元。

虽然国内云计算发展前景广阔,但如今业内的小玩家不得不面临一个残酷的现实:在云计算(尤其是公有云)的竞争中,二八法则相当明显。事实上,随着AWS在中国的正式商用,国内公有云市场已进入了巨头竞争阶段。

由此是否已可断言,国内初创云计算厂商再无生存空间?答案自然是否定的。现在的市场中依然可以看到不少从细分领域切入云计算的新玩家,例如此前刚刚成立的云极星创、今年3月成立的CloudChef,以及此前猎云网(微信:ilieyun)报道过的小鸟云和CloudIn等等。

那么,小玩家的机会在哪里?VC们又如何看待目前国内云计算领域的投资机会?

国内公有云整体格局基本已定

抛开海外入华厂商和传统国资企业,目前国内公有云市场的主要玩家概况如下:

(国内主要公有云厂商概览)

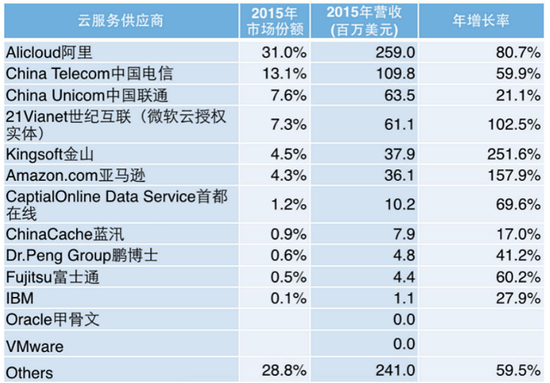

自2009年正式成立以来,阿里云在行业中一直处于领头羊的位置。在IDC发布的中国2015年公有云计算报告中,阿里云的市场份额已达31%;而根据最近阿里巴巴披露的2017年一季度报,云计算业务实现营收12.43亿元,增速为156%,已连续四个季度保持三位数的增长。随着IT技术的发展,投入成本降低,巨头在未来的竞争中优势将愈发明显。

下表是此前IDC发布的2015年国内公有云厂商的市场份额及营收情况。可以看到阿里云已与其他厂商拉开了不小的差距。

(注:腾讯云、UCloud等厂商被统一汇总到Others类别里,并未单独出现)

对于国内阿里云领跑云计算第一梯队,后跟腾讯云、UCloud、青云等玩家的市场格局,中路资本合伙人石矛直言,行业已经过了前两年的野蛮生长与试错阶段,经历洗牌后存活下来的服务商开始进入高速增长期,目前整体市场格局基本定型。

他认为,2009至2011年是国内云计算探索阶段,市场中开始出现如阿里云等早期IaaS服务商;随着企业对云计算认知的提高,2012到2014年市场进入了野蛮生长期,众多厂商都出现在这一阶段,企业客户数量也不断攀升;进入2015年后,云计算技术不断成熟,基础设施投入成本也不断降低,在早期服务商的竞争压力与资源整合下,行业经过洗牌,开始步入高速发展时期。

在这个问题上,峰瑞资本执行董事张矩从另一角度给出了相同的看法。张矩表示,任何一项新的IT技术的出现,都要经过萌芽期、期望膨胀期、幻想破灭期、复苏期和成熟期五个阶段,这是Gartner技术成熟度曲线所描绘的。就目前而言,国内云计算正处于期望膨胀期向幻想破灭期的过渡阶段。这也是为何近两年该领域的入局者要远少于前几年的主要原因。

虽然错过了先发优势,但这并非代表新玩家已毫无机会。事实上,VC对于云计算领域初创项目还是相当关注的,这从最近CloudIn、领航盛辉等厂商获得融资的消息中便可见一斑。那么在机构眼中,云计算的机会可能出现在哪些方面呢?

初创云计算项目机会在哪?

对于这个问题,张矩表示,云计算技术是一个市场性很强的统称,本身就是一个庞大的体系,涵盖了很多的领域,也触及了信息技术市场的方方面面。从云计算三层技术架构模型(IaaS、PaaS、SaaS)角度看,SaaS层面的机会无疑较多,也是VC相对看重的。

有数据显示,去年国内SaaS的市场规模达55.3亿元,增长率为37.6%,与2014年相比增速大幅提高。不过在典型企业SaaS服务的ERP、CRM等企业核心领域,国内尚缺乏有力的领导者;另外,直接部署在公有云上的SaaS业务,其较低的成本也是初创团队有机会生存的另一要素。所以我们能够看到,目前市面上出现了众多细分领域的SaaS产品。

以下是此前猎云网曾报道过的部分SaaS类初创项目概况:

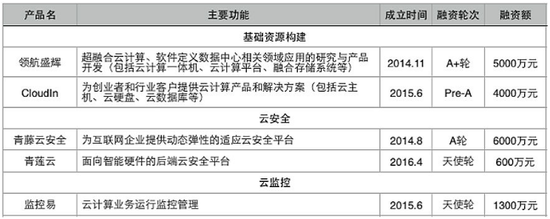

与此同时,张矩认为,伴随着云计算核心主线的发展,所需的生态系统已开始围绕系统架构出现。其中包括基础资源构建、周边支撑体系以及安全解决方案等,都会在不同时间呈现多样的创业机会。例如软件定义的数据中心技术(基础资源构建)、运维监控和性能管理(周边支撑体系)以及云安全防护技术(安全解决方案)等,这些周边生态体系当中都存在较多的创业机会。

石矛同样表示,在目前国内云计算的整体格局中,投资机构更关注行业生态系统内的初创项目,尤其是运维监控与安全防护方面。因为一旦业务上云,就必须保证其稳定运行和数据安全。并且未来随着云计算的普及和发展,行业将面临更加复杂的安全问题,可以说机遇与挑战并存。

下表是此前猎云网曾报道过的部分在基础资源构建、周边支撑体系以及云安全防护技术等云计算生态体系周边的初创项目概况:

另外,经过了前几年的试水阶段,基于OpenStack的企业私有云也开始迎来快速发展阶段。猎云网了解到,前几年如EasyStack等为企业提供私有云解决方案的团队,在拓展客户方面并不尽如人意,企业大多对私有云和OpenStack持观望态度。但今年以来,EasyStack接到的订单额已超过千万。

对此,有业内专家表示,OpenStack目前已存在三点创业利好:

1.IT技术革新换代:过去主流的C/S架构正在被Cloud/Mobile(云后台+移动前台)架构取代。此前VMware CEO曾直言,到2030年,全球将只剩19%的IT业务在传统架构运行,81%都将在云端部署。

2.国内云计算技术发展迅速:随着国内“去IOE”(IBM、Oracle、EMC)的浪潮,以IOE为代表的传统厂商正在经历转型。在国内市场,他们或退出,或与国内企业组建合资公司。这在客观上为国内企业向世界级技术供应商发展提供了机会。事实上,在OpenStack开源时代,我国云计算核心技术自研能力已开始增强。根据2015年7月可信云大会发布的数据显示,目前通过认证的37个云主机服务,采用开源和自研的虚拟化方案占比80.7%。

3.政策推动与政府IT采购决策开放:除了去年初国务院印发的《关于促进云计算创新发展培育信息产业新业态的意见》明确提出,政府部门“要加大采购云计算服务的力度”外,近两年,政府出台了一系列促进云计算发展的相关政策文件;有数据显示,截止2015年,济南市52个政府部门,300多项业务应用均采用购买云服务方式;而在建的福建政府云计算平台将承载共计616个应用系统。

在OpenStack方面,已有部分初创企业经过前期试水,进入了高速增长阶段:

此外,两家机构均认为,任何技术驱动的行业,新技术的出现都可能产生颠覆性的行业变革。所以当未来在云计算领域出现新技术时,无疑也将诞生新的创业机会。

投资者更关注早期云计算项目的哪些特质?

在这个问题上,两家投资机构的观点都十分一致。与其他项目类似,机构对于早期云计算领域的项目也主要关注三个方面:团队、技术、市场。尽管云计算创业相对来说有一定的技术门槛,但投资者在关注项目技术实力之前,还是会首先考察创始成员的组成。“早期投资看重团队”这点共识在云计算领域同样适用。

不过相比技术实力而言,投资者比较偏好可以将技术的工程化做到位的项目,也就是让技术真正实现较好的落地应用,为企业创造价值,提高自身对产业和价值链的作用。这也是为何“技术”并非首要考察因素的另一原因。

另外,对于技术类项目的投资,机构通常都会更加谨慎。这其中除了投资者需要对所投项目的技术实力有较深的了解之外,另一方面,技术壁垒确实较高的项目往往存在着更高的溢价,这也增加了潜在的投资风险。

当然,市场趋势、产品形态等都是投资的必要考察点,在此不作赘述。

对于国内云计算的整体发展,石矛表示,尽管国外几大厂商均已落地中国,但在服务本土化方面尚有所欠缺,加之政府扶持,国内云计算厂商在未来无疑将有长足发展。张矩也笑言:“对于未来,投资机构永远都是乐观的。”

总结而言,尽管目前国内整体公有云市场开始进入了巨头竞争的格局,但云计算创业者可以切入细分领域SaaS市场,借助公有云在IaaS层面的资源优势开展自身业务;同时,围绕云计算生态的增长,在基础资源构建、周边支撑体系以及安全等方面,都会在不同时间呈现多样的创业机会;另外,OpenStack也存在着诸多红利信号,值得创业者重点关注。

责任编辑:hang

评论表单加载中...

评论表单加载中...