| 摘要:“独角兽”是一个对十亿市值以上级别公司的别称,跻身“独角兽俱乐部”,是所有创业者的梦想。近年来,全球企业SaaS服务市场蓬勃发展,很显然,互联网的影响迅速扩展到了企业端,企业SaaS服务的巨大机会就在眼前。 |

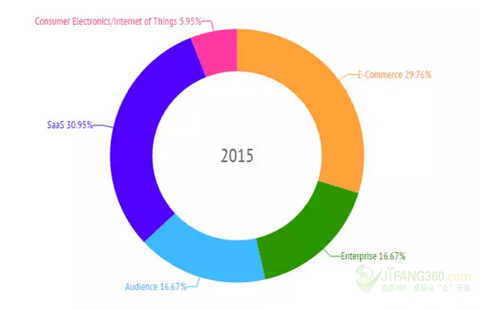

我们可以看到2015年各个行业的独角兽公司所占的比例:

SaaS类独角兽占比30.95%;电子商务独角兽占比29.76%;企业级软件独角兽占比16.67%;消费级电子产品/物联网独角兽占比5.95%;……

占比第一的SaaS独角兽(用户为基于云服务的软件付费)数量31%,市值占比20%。平均来说,这类独角兽的资本效率要高于总体。它们平均融资2.67亿美元,能向私人投资提供平均18倍的回报。

SaaS类软件企业这么受青睐,都说未来SaaS厂商走向大平台融合已成必然,笔者从中精挑了六家具代表性的典型SaaS厂商财报解析对比,看谁会成为平台霸主:

(以上市到现在的增长率由高到低排序)

1、Salesforce--财报逆袭,平台建设是未来之路

Salesforce当前市值486.4亿美元,上市时市值约40亿美元,增长率1116%。

截至7月31日的2016财报显示,Salesforce第二财季总营收为16.3亿美元,同比增长24%,按照持续汇率计算则同比增长28%;净亏损为85.2万美元,这也是Salesforce成立以来亏损最少的一次,与去年同期净亏损为6109万美元相比,85.2万美元的亏损收窄已基本接近营利数值,这对于长期深耕在SaaS领域的厂商而言无疑于一针强心剂,这得益于市场对于SaaS产品的认可以及用户对于管理软件的需求上升。

同时,一些新锐的云ERP公司,也开始成为Salesforce 1的联盟成员。并在投资圈有所斩获。比如云ERP提供商FinancialForce在今年初就宣布拿到一轮由Technology Crossover Ventures领投的1.1亿美元的融资, Salesforce合作的风投集团跟投。此前早些时候CPQ供应商Apttus和Steel Brick也发布投资公告,而这些受风投热捧的厂商都是从Salesforce 1平台中孵化出。

如果从这个布局来看,Salesforce已经不是一个单独的CRM或SaaS厂商这么简单,他的目标是打造更强大的生态平台系统。

2、Box--首推平台发展,拓展合作伙伴生态系统

Box当前市值19.5亿美元,上市时市值2.9亿美元,增长率572%。

截至2015年4月30日其2016财年第一财季财报显示:

--营收为6560万美元,同比增长45%;

--Billings(云存储度量术语)收入为6980万美元,同比增长58%;

--营业亏损4660万美元,在营收中的占比为71%;上一财年同期为营业亏损3780万美元,在营收中的占比为83%;

--不按美国通用会计准则(Non-GAAP),营业亏损为3260万美元,在营收中的占比为50%;上一财年同期为营业亏损3130万美元,在营收中的占比为69%;

值得注意的是其平台发展推出了开发者版Box(Box Developer Edition),使得Box客户及开发者首次能够完全挖掘Box平台潜力,为百万新用户创造新应用。同时引入了Microsoft与 Box for Office 365及 Box for Windows 10深层集成,拓展合作伙伴生态系统。

3、ServiceNow--调整后盈余超预期

ServiceNow当前市值122.5亿美元,上市时市值29.5亿美元,增长率315%。

ServiceNow 2015年4月17日发布财报称,公司第一季度亏损5810万美元,折合每股亏损0.38美元。去除一次性收益和成本,调整后每股盈余0.01美元,而分析师的平均预期为每股盈亏持平。营收2.12亿美元,超过分析师营收2.105亿美元的普遍预期。此外,公司预期本季度营收2.37-2.42亿美元,而分析师的平均预期为营收2.417亿美元。公司还预期全年营收9.70-10亿美元。

4、NetSuite--国际扩张雄心勃勃

NetSuite当前市值78.4亿美元,上市时市值21亿美元,增长率273%。

2015年6月30日,NetSuite发布其第二季财报,摘要数字:收入1.7728亿美元,净收益-3229万美元,每股收益(EPS)为-0.41美元。

与去年同一季度相比毛利率从68.44%缩小到68.64%,营业利润率从-9.28%下降到-20.22%。

其28.66%的营运现金流量变化相比去年同期一样是其收入的变化。此外,这一变化在同类企业营运现金流量中约为平均水平。这表明该公司在这一时期并未使用收益或储备管理收益,而且,在其他条件不变的情况下,盈利数字是可持续的。

NetSuite为客户公司提供多币种支持,且有能力提供遵从税收的支持。这将使其的Refresh Renovations容易国际扩张,并且它也承载了其一个雄心勃勃的未来三年的增长轨迹。

5、LinkedIn--打造全球超级媒体平台

LinkedIn当前市值276.5亿美元,上市时市值89亿美元,增长率211%。

7月31日,LinkedIn发布了截止6月30日的2015年第二季度财报。报告显示,公司该季度营收7.12亿美元,同比增长33%;归属股东的净亏损为6800万美元,去年同期为净亏损100万美元;合摊薄后每股亏损0.53美元,去年同期为每股亏损0.01美元;其中大约3100万美元的亏损与收购Lynda相关。LinkedIn在今年4月以15亿美元收购了这个公司。

其实 Linkedin 的目标绝不是仅仅做一个猎头式的招聘网站,而是将“人”在互联网上聚合起来,让“人”成为一份网络资产,并通过专业区隔,组成一个由各种专业部落错综复杂结合起来的超级网络。这也正应了其打造覆盖全球的超级媒体平台战略。

6、Workday--颠覆者还是纸老虎?

Workday当前市值157.8亿美元,上市时市值95亿美元,增长率66%。

基于云的业务公司Workday发布了第一季度财报,调整后每股亏损2美分,营收2.51亿美元。分析师预期是每股亏损8美分,营收2.45亿美元。Workday预计,第二季度营收在2.7亿美元至2.74亿美元之间,分析师预期为2.723亿美元。该公司股价下跌5%至87.77美元,成交量适中。

2005年1月,PeopleSoft被Oracle收购,同年PeopleSoft核心人马成立Workday。因为这层关系,Workday一定程度上沿袭了PeopleSoft的专长,同时通过SaaS模式和HR领域的垂直化挖掘完成了推陈出新。其能否成为颠覆者不得而知,但其确实成为了与SAP、Oracle对抗的一匹黑马。

可以看出,各家独角兽公司都在各显其神通,平台策略已成众矢之的,SaaS平台霸战一触即发。

评论表单加载中...

评论表单加载中...